福岡市近郊・北九州市近郊など福岡エリアで会社設立・法人化をトータル支援

会社設立時の会計知識

貸借対照表とは

創業して早速必要となるのが会計知識です。ここでは、会計知識のさわりだけ簡単に解説しています。

【貸借対照表とは】

貸借対照表とは、会社の決算日における財政状態(つまり、財産はいくらか)を表す資料になります。

ここで決算日とは、毎年1回、会社の1年間の財産や成績を決定、指定した日のことです。通常は、12月31日、3月31日になります。

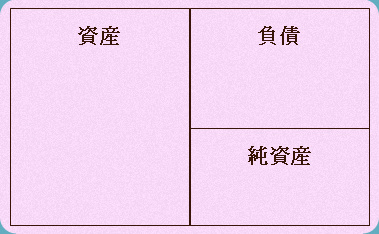

貸借対照表のイメージは簡単にいうと、下記のとおりです。

資産には、会社が所有する現金、売掛金、土地、建物、ソフトウェア等が記載されます。

負債には、買掛金、借入金等が記載されます。

純資産には、資本金等が記載されます。

表の左側にあるのが資産であり、右側にあるのが負債です。

もちろん、現金や土地等の資産はあればあるほどよく、+の財産です。

一方、借入金等の負債は、なければないことにこしたことはなく、−の財産です。

なお、資産から負債を差し引いたものが、純資産といい、正味の財産を指すことになります。

【流動資産】

流動資産とは、一般的に現金等に換金しやすい資産を言い、以下のものをいいます。

企業の営業活動の過程の中にある資産(正常営業循環基準)

1年以内に回収期限を迎える資産(1年基準)

流動資産には、以下のものがあります。

現金及び預金、受取手形、売掛金、有価証券、たな卸資産、

前渡金、前払費用、その他

【固定資産】

固定資産とは、一般に現金等に換金しにくいもので、長期間にわたって使用、保有する資産です。

固定資産は、有形固定資産、無形固定資産、投資その他の資産に分類されます。

有形固定資産は、モノとして形のある資産で、

建物、構築物、機械及び装置、車両及び運搬具、工具器具及び備品、土地、

リース資産、建設仮勘定などがあります。

無形固定資産は、モノとして形のない資産で、

のれん、特許権、商標権、ソフトウェアなどがあります。

投資その他の資産は、有形固定資産、無形固定資産以外の固定資産で、

投資有価証券、関係会社株式、長期貸付金、破産更生債権等、

長期前払費用などがあります。

つづきは、こちらからご参照ください。

代表の宮川(みやがわ)です。

福岡の会社設立はお気軽に

ご相談ください。

起業家目線で親身に対応いたします!

<会社設立サービス対象地域>

福岡県全域・佐賀県全域

・ 福岡市近郊

・ 北九州市近郊

・ 久留米市近郊

・ 大牟田市近郊

・ 太宰府市、大野城市、糸島市等

・ 佐賀市、鳥栖市等

運営元:宮川公認会計士事務所

(福岡オフィス)

福岡市中央区天神二丁目8-3協和ビル 6階

(小倉オフィス)

福岡県北九州市小倉北区浅野3丁目8−1

・ 会社設立・法人成りのご支援

・ 株式会社設立

・ 合同会社設立

・ 一般社団法人設立

・ NPO法人設立

・ 会社設立後の届出書作成

・ 経理代行、記帳代行

・ 経営相談 など

copyright © 会社設立相談センター福岡 all rights reserved.